注文住宅の購入を検討する時、大半の方が住宅ローンを利用します。その際、「頭金はどれくらいの額を用意すれば良いのか」と頭を悩ませる方も多いのではないでしょうか。

頭金の金額以外にも、「頭金は多い方が良いと聞くが、なかなか貯められない」「将来かかる金額を考えるともっと貯めておいた方がいいのか」「自己資金ゼロでも住宅ローンを借りられると聞いたが本当だろうか」などの悩みや疑問をかかえている方もいるでしょう。

そこで本記事では、注文住宅を購入する際の頭金の相場や、頭金なしの場合のメリット・デメリット、頭金の金額毎の返済シミュレーションなどについて解説・紹介していきます。

IECOCORO編集部

群馬・栃木・宮城・山形で注文住宅の情報誌「IECOCORO(イエココロ)」を発行する編集部。WEBサイト「自慢の注文住宅集めました。」では、地域の工務店情報のほか、多数の建築実例とイベント情報を紹介しています。

頭金ってなに?その必要性と相場について

本項では、頭金とはなにか、なぜ頭金を用意した方が良いのか、用意する頭金の相場などについて解説します。

頭金ってなに?なぜ必要なのでしょうか?

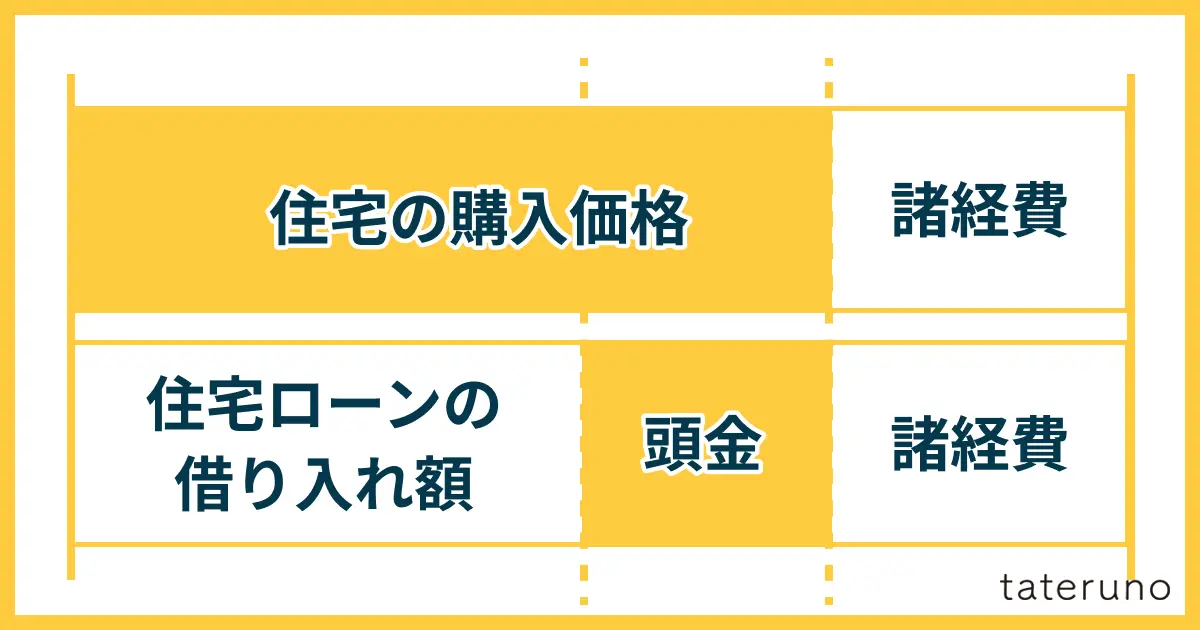

住宅ローンの頭金とは、注文住宅の購入代金の一部として、最初に現金で支払う費用のことです。支払うのは住宅の引き渡し時(売買契約から引き渡しまでの間)となり、頭金以外の金額はローンに組み入れられ、月々返済していくことになります。

例えばですが、4,500万円の注文住宅を購入する際、月々の返済を考えて住宅ローンは3,000万円に抑えたいとします。預貯金や親からの援助などで1,500万円を用意して先払いできれば、予定通り3,000万円の住宅ローンを組むことができます。もし、用意できたのが1,000万円だったら、住宅ローンは3,500万円で組むことになります。要するに、頭金とは住宅ローンで借りる金額を少なくするために用意するお金ということです。

そのため実は、契約において頭金の支払いは必須ではないのです。ただし、後述する手付金は、契約上支払いが必須になります。

頭金と手付金ってなにが違うの?

頭金に似た言葉で手付金というものがあります。

手付金は契約時に現金で支払う費用のことです。購入の契約が成立したことを表す重要なものなので、必ず支払わなければなりません。

相場としては購入価格の5%~10%程度ですが、細かい金額は施工業者との相談で決まることが多いです。支払った手付金は、そのまま住宅購入の支払いに充当されることが一般的であるため、頭金の一部とも言えます。ただし、途中で解約した場合、支払った手付金は放棄することになります。

また、この手付金の額は、宅地建物取引業法(e-Gov)「第三十九条(手付の額の制限等)」により、20%を超えてはならないと定められています。

頭金の相場ってどれくらい?

一般的に「頭金は購入価格の20%程度が理想である」と言われていますが、実際はどれくらいの金額を用意している人が多いのでしょうか。住宅金融支援機構が公表しているデータ「2023年度フラット35利用者調査」から見てみましょう。

| 建築費の平均額(万円) | 頭金の平均額(万円) | 頭金の割合(%) | |

| 建物のみ | 3,861 | 699 | 18.1 |

| 土地購入を含む場合 | 4,903 | 474 | 9.7 |

フラット35の利用者調査では、頭金は10%~18%程度用意するのが平均的なようです。

理想と言われている20%よりは低い傾向ですが、フラット35は民間の住宅ローンと比較して審査基準が緩やかな傾向にあること、日本では2016年に日本銀行がマイナス金利政策を導入してから現在まで歴史的な低金利状態が続いており、住宅ローンで大きい金額を借りやすくなっていることなどが影響していると考えられます。ただし、マイナス金利政策自体は2024年に解除されたため、今後は金利の上昇が予想されることに注意が必要です。

次に、国土交通省が公表しているデータ「令和5年度住宅市場動向調査」を見てみましょう。

| 建築費の平均額(万円) | 頭金の平均額(万円) | 頭金の割合(%) | |

| 建物のみ | 4,319 | 1,261 | 29.2 |

| 土地購入を含む場合 | 5,811 | 1,685 | 29.0 |

こちらのデータには建て替え注文住宅のデータも含まれるため、フラット35利用者データに比べ、収入に余裕のある世代のデータも入っています。そのため、頭金の割合が30%前後と、かなり多い傾向が見て取れます。

全体の傾向として、近年は建築資材や人件費の高騰により注文住宅の建築にかかる費用自体が上昇しています。頭金の割合自体はそこまで大きく上がっていないものの、全体の費用が増えているため、用意する頭金の金額も大きくなっている状況です。

頭金なしでもOKなの?メリットとデメリットを解説

本項では、頭金なしでも住宅は購入できるのかどうか、そのメリット・デメリットについて解説します。

頭金なしでも注文住宅は購入できる

かつては無理でしたが、現在ではほとんどの住宅ローンは価格の100%まで借りることができるようになっています。月々の返済金額は増えてしまいますが、それでもかまわない、という場合は頭金なしで住宅ローンを組むことも可能です。

もちろんすべてのローンでOKという訳でも、誰でも借りられるという訳ではありません。100%借入可能なローンでかつ、年収や返済能力の有無など、ある程度の条件はあります。しかしその条件をクリアできれば、頭金なしで住宅ローンを組むことができます。

とはいえ、頭金が少ないとその分ローンの借り入れが増えて月々の返済額の負担が多くなることから、非課税の制度を利用して親・祖父母からの資金援助を受けて頭金を増やす人も多いようです。

頭金なしの場合、メリットもデメリットも両方ありますので、それぞれについて以下で詳しく解説します。

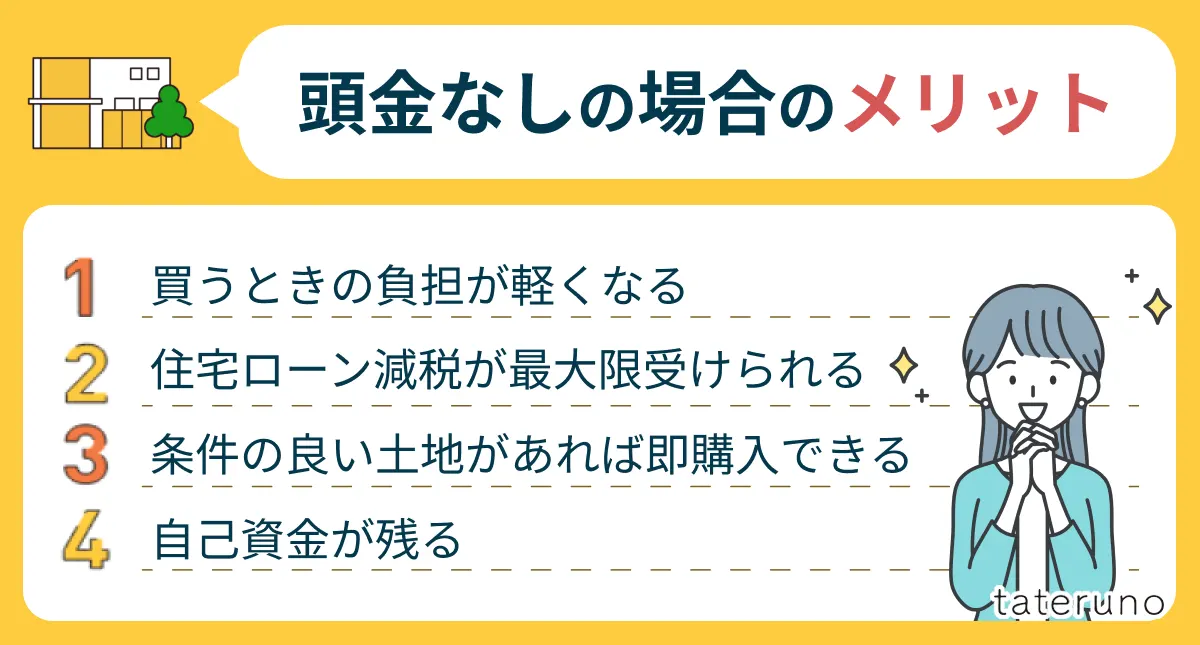

頭金なしの場合のメリット

まず最初に、頭金なしで住宅ローンを利用した場合、どのようなメリットがあるのかを表形式で解説します。特に重要な4点に絞って紹介していますので、ぜひ参考にしてください。

| ①買うときの負担が軽くなる |

頭金なしにすることで、土地や注文住宅購入前に準備する自己資金が少なくて済みます。取り急ぎ、諸費用や手付金を支払う分の現金が用意できればよくなるのです。

頭金の金額を貯めるのに時間がかかればかかるだけ年齢を重ねることになり、完済時の年齢も上がっていきます。多くのローンは完済時の年齢が80歳未満に設定されていることが多いため、年齢が上がることはリスクにつながります。 また、現状が賃貸であれば貯めている期間の家賃の支払いも負担になりますので、早く購入した方がお得になります。 |

| ②住宅ローン減税が最大限受けられる |

住宅ローン減税とは、住宅ローンを借り入れて住宅の新築・取得または増改築等をした場合、年末のローン残高の0.7%を所得税(一部、翌年の住民税)から最大13年間控除する制度のことです。基準が年末のローン残高であるため、借り入れ金額が多い方が控除金額も多くなります。

住宅市場動向調査によれば、住宅ローン利用者の90.5%が減税制度を活用しています。 ただし、2024年1月以降に建築確認を受けた新築住宅の場合、省エネ基準を満たす住宅でない場合は住宅ローン減税を受けられないため、制度利用を検討している方は条件を確認しておくことをおすすめします。 出典:国土交通省「住宅ローン減税」 |

| ③条件の良い土地があれば即購入できる |

頭金を用意しなくても良いので、気に入った土地に出会ったときに即購入を決断できます。

条件の良い土地は、多くの方に人気があるため、すぐに売れてしまう可能性があります。そのため「お金が貯まるまで待つ」という事が難しい場合が多いのです。 |

| ④自己資金が残る |

頭金として支払う費用がゼロになることで、その他の諸費用を支払ったとしても、ある程度のまとまった金額が手元に残ります。

生活費や賃貸の家賃などはもちろん、引っ越しなどのための金額、子どもがいる場合は教育費など、お金が必要になるタイミングが多いので、生活に必要な費用といざという時のための備えを確保しておけるのは大きな利点です。 |

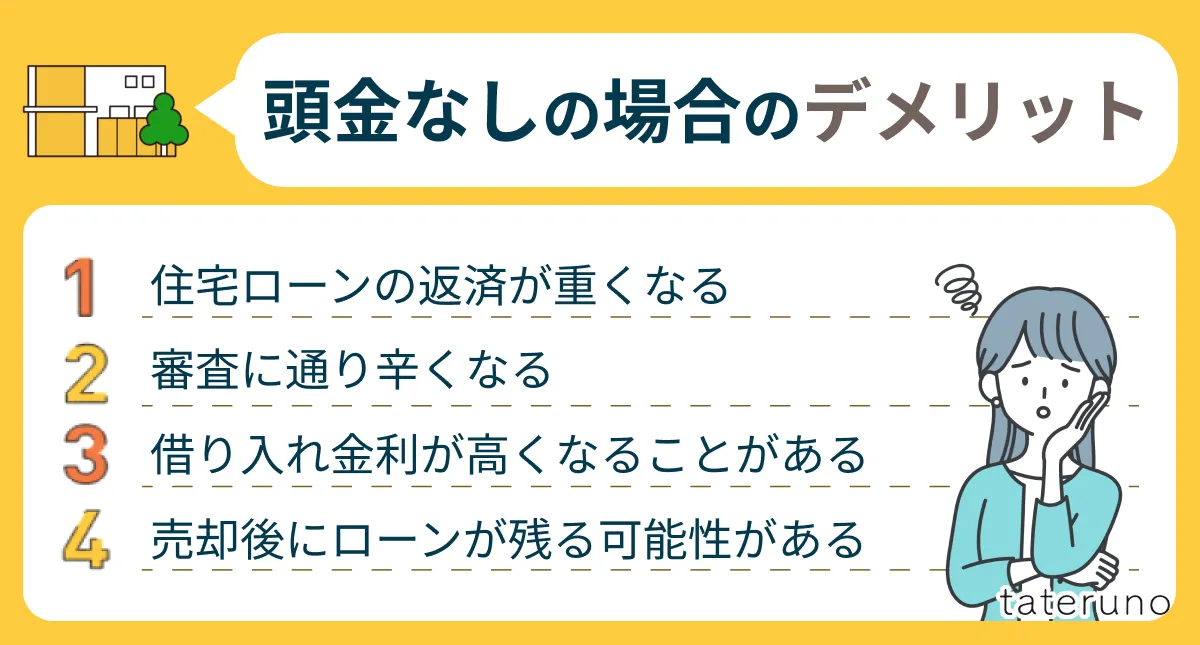

頭金なしの場合のデメリット

次に、頭金なしで住宅ローンを利用した場合、どのようなデメリットがあるのかを表形式で解説します。こちらも特に重要な4点に絞って紹介していますので、ぜひ参考にしてください。

| ①住宅ローンの返済が重くなる |

頭金分の自己資金は用意しなくて良くなる反面、借りる金額が多くなるので、月々の返済額・利息負担は大きくなります。よくある事例として、月々のローンの返済が苦しくて後悔した、という話をききますので、余裕を持って返済できる金額をしっかり把握しておきましょう。

次項に簡単な月々の返済シミュレーションを用意しましたので、おおよその金額イメージを付けることにお役立てください。 |

|||||||||

| ②審査に通り辛くなる |

住宅ローンの審査を行う金融機関は、契約者の返済能力を最も重視しています。そのため、頭金なしの場合、住宅ローンの審査は頭金ありの場合と比べて厳しくなります。

ローン完済までは家や土地に金融機関の抵当権が設定され、融資先に万が一のことがあってローンが支払えなくなってしまうと、金融機関はその物件を売却します。そういった場合、物件の売却価格が住宅ローンの残高よりも安くなってしまうリスクが高まるため、住宅ローンの審査に通りにくくなるのです。 |

|||||||||

| ③借り入れ金利が高くなることがある |

フラット35などは頭金10%以下(融資額が購入価格の90%以上)の場合と頭金10%以上(融資額が購入価格の90%未満)の場合で金利が異なります。

フラット35の金利比較 頭金10%以下

(融資額が購入価格の90%以上)

金利範囲:

年2.020%~年3.410%

最も多い金利:

年2.020%

頭金10%以上

(融資額が購入価格の90%未満)

金利範囲:

年1.880%~年3.270%

最も多い金利:

年1.880%

金利差: 0.140%

金利差: 0.140% |

|||||||||

| ④売却後にローンが残る可能性がある |

頭金なしの場合、将来その不動産が値下がりしたときのリスクが大きくなります。

例えば、住宅ローンを支払っている最中に、何らかの事情で不動産を手放す必要が出てくるかもしれません。しかし、不動産が値下がりしてしまった場合は売却によって得られる資金だけではローンの残高を返しきれず、支払いが残ってしまう可能性があります。 |

フルローンとオーバーローンの違い

頭金なしで住宅ローンを利用する場合、「フルローン」と「オーバーローン」の2種類の方法があります。

| フルローン | 建築費などは住宅ローンを利用するが、諸費用は自己資金で支払う |

| オーバーローン | 諸費用を含めて住宅ローンを利用して支払う |

注文住宅の建築には、家本体の建築費やそれに伴う付帯工事費のほかに、いろいろな手続きなどのための「諸費用」が必要です。

通常、土地や建物本体を担保として「土地の購入費や住宅の建築費」を対象に融資が行われます。そのため、頭金なしでローンを利用する場合でも、諸費用分は自己資金で用意する必要があるのです。このような利用方法をフルローンと言います。

しかし、金融機関によっては諸費用まで含めて住宅ローンを組める場合があり、これをオーバーローンと呼びます。計上できる諸費用の範囲は金融機関によって異なりますが、フルローンよりもさらに自己資金が少ない状態で家を建てることが可能です。

ただし、オーバーローンは将来的な返済金額もフルローンより大きくなるため、利用は慎重に検討しましょう。

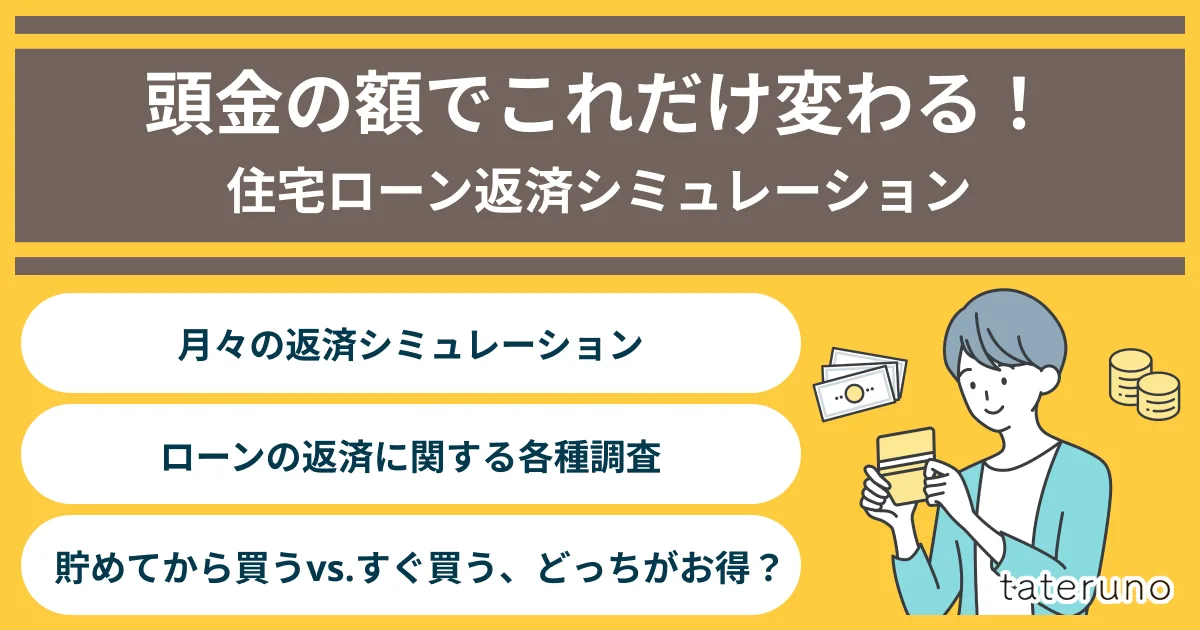

住宅ローンは頭金が多いと有利?住宅ローン返済シミュレーション

本項では、住宅ローンで1,000~4,000万円を借り入れる場合に、頭金の額によって月々の返済や総額がどのように変わるかシミュレーションします。また、ローン返済に関する各種調査、貯めてから買うのとすぐ買うのはどちらがお得かといった考え方についても解説します。

月々の返済シミュレーション

借り入れ金額毎の、頭金の額と月々の返済額のシミュレーションを見てみましょう。

※適用金利は金融機関や返済プランによって変動します。以下の表では金利が1.2%の想定です

※月々の返済金額の表記の単位を万円に統一するため、百の単位は四捨五入しています

| 借り入れ金額1,000万円(住宅ローン金利1.2%、返済期間35年) | ||

| 頭金(万円) | 月々の返済額(万円) | 返済総額(万円) |

| 0 | 2.9 | 1,226 |

| 100 | 2.6 | 1,103 |

| 200 | 2.3 | 980 |

| 400 | 1.7 | 735 |

| 500 | 1.5 | 613 |

頭金なしで1,000万円の家を建てようとした場合、住宅ローンの月々の返済額は29,000円です。頭金を200万円用意できれば、月々の返済額は23,000円になります。

あまり差がないように感じられるかもしれませんが、借り入れ金額が大きくなればなるほどこの差は大きくなっていきます。

では、2,000万円、3,000万円、4,000万円の場合も続けて見ていきましょう。

| 借り入れ金額2,000万円(住宅ローン金利1.2%、返済期間35年) | ||

| 頭金(万円) | 月々の返済額(万円) | 返済総額(万円) |

| 0 | 5.8 | 2,452 |

| 100 | 5.5 | 2,329 |

| 200 | 5.3 | 2,207 |

| 400 | 4.7 | 1,961 |

| 600 | 4.1 | 1,716 |

| 800 | 3.5 | 1,471 |

| 1,000 | 3 | 1,226 |

| 借り入れ金額3,000万円(住宅ローン金利1.2%、返済期間35年) | ||

| 頭金(万円) | 月々の返済額(万円) | 返済総額(万円) |

| 0 | 8.8 | 3,678 |

| 100 | 8.5 | 3,555 |

| 200 | 8.2 | 3,433 |

| 400 | 7.6 | 3,187 |

| 600 | 7 | 2,942 |

| 800 | 6.4 | 2,697 |

| 1,000 | 5.8 | 2,452 |

| 借り入れ金額4,000万円(住宅ローン金利1.2%、返済期間35年) | ||

| 頭金(万円) | 月々の返済額(万円) | 返済総額(万円) |

| 0 | 11.7 | 4,904 |

| 100 | 11.4 | 4,781 |

| 200 | 11.1 | 4,659 |

| 400 | 10.5 | 4,414 |

| 600 | 9.9 | 4,168 |

| 800 | 9.3 | 3,923 |

| 1,000 | 8.8 | 3,678 |

このシミュレーションは毎月均等払いを想定しているので、ボーナス月に多めに返済するプランを選べば月々の返済額はさらに抑えることができます。また、繰り上げ返済などを利用すれば、期間の短縮や残金を効率的に減らすことも可能です。

利用する住宅ローンに当たりを付けている方や、自分に合わせたパターンを自由に試算してみたい方は、シミュレーターを活用してみてはいかがでしょうか。

住宅ローンの返済に関する各種調査

住宅ローンを組む時、「自分の借り入れ額や返済計画は一般的なのだろうか」と疑問に思う方も多いのではないでしょうか。

以下で、国土交通省の「令和5年度住宅市場動向調査」から、住宅ローンの返済に関連する調査結果を3つ紹介します。住宅ローンの平均返済期間や年間返済額の全国平均はどうなっているのか、自分の場合と比較して参考にしてみてください。

- 住宅ローンの平均返済期間はどれくらい?

-

住宅ローンの平均返済期間(住宅)35年以上: 68.1%20~35年未満: 26.3%10~20年未満: 4.7%5~10年未満: 0.6%5年未満: 0.3%住宅ローンの平均返済期間(土地)35年以上: 78.4%20~35年未満: 19.6%10~20年未満: 2.0%

住宅の建築資金の借り入れでは全国平均で「35年以上」の回答が最も多く68.1%、平均返済期間は32.7年でした。土地の購入資金の借り入れでも「35年以上」の回答が最も多く78.4%、平均返済期間は34.4年です。

- 住宅ローンの平均年間返済額はどれくらい?

-

住宅ローン年間返済額は、全国平均で155.2万円、年収に対する住宅ローンの返済負担率は全国平均で19.4%です。

- 住宅ローンの負担感についてどう思ってる?

-

住宅ローンの負担感非常に負担感がある: 13.3%少し負担感がある: 51.2%あまり負担感はない: 28.3%全く負担感はない: 5.8%

全国平均で「非常に負担感がある」が13.3%、「少し負担感がある」が51.2%で、負担を感じているという回答の合計は64.5%でした。「あまり負担感はない」は28.3%、「全く負担感はない」は5.8%です。

頭金を貯めてから買うvs.すぐ買う、どっちがお得?

頭金を貯めてから購入する場合と今すぐ買う場合のどちらがお得になるかは、購入する人の年収や借り入れる金額、現在の家賃、頭金を貯めるのにかかる時間や金利など様々な要素に左右されます。

| 貯めてから買う | すぐ買う | |

| 少ない | 借り入れ金額 | 多い |

| 貯めている期間分支払う | 賃貸の家賃 | 支払いがなくなる |

| 小さい | 住宅ローン減税の効果 | 大きい |

| 上昇が予想される | 金利 | 現在の金利で買う |

| 値上がりが予想される | 住宅の価格 | 現在の価格で買う |

基本的には、頭金が多い方が借り入れ金額も総返済金額も少なくて済むため、頭金を用意して購入したほうがお得です。しかし、今から一定の時間をかけて頭金を貯金する場合は、「貯めている間に変化する状況」についても十分に考慮する必要があります。

例えば、近年は歴史的な低金利状態ですが、日本銀行のマイナス金利政策は2024年に解除されたため、今後は金利の上昇が見込まれます。また、建築資材や人件費の高騰により注文住宅の建築にかかる費用自体も上昇傾向です。頭金を貯めている間の金利や住宅価格の上り幅によっては、貯めるよりすぐ買う方がお得な場合もあるでしょう。

また、現在すでに頭金用の一定額の貯金がある場合でも、それをすべて頭金にあてて返済していくより、頭金なし、もしくは一部のみを頭金に使用する形で手元に資金を残しておき、住宅ローン減税を最大限活用して繰り上げ返済したほうがお得な場合もあります。

いずれにしても、個別の状況に合わせたシミュレーションは欠かせません。金融機関の窓口や住宅ローンの専門家に相談し、自分に最適な選択ができるようにしましょう。

住宅ローンの頭金に関する気になる疑問をQ&Aで解説

注文住宅の頭金について、「頭金は多い方が良いのか」「住宅ローンでいくら借りられるのか」「貯金はすべて頭金に回して良いのか」など、様々な不安を抱えている方も多いのではないでしょうか。本項では、こうした頭金に関する疑問をQ&A形式でわかりやすく解説します。

頭金なし=自己資金ゼロでも大丈夫ということ?

頭金なしで住宅ローンを利用する場合でも、諸費用や手付金などの支払いは必要になります。頭金なし=現金の用意がなくても大丈夫、ということではありませんので注意しましょう。

貯金は全て頭金や諸費用に回しても大丈夫?

最低でも3~6カ月分の生活費は残すようにしましょう。

住宅ローンっていくら借りられるの?

年収や年齢によって変わってきますが、一般的には額面年収の7倍前後と言われています。金融機関が提供しているシミュレーターなどを利用して、概算の金額を計算してみましょう。

住宅ローンの返済期間は長い方が良い?

人それぞれの状況によって変わりますが、国土交通省の住宅市場動向調査によれば、長めに組む人の方が多いようです。

短く組んだものを長くすることはできませんが、長く組んだものを「繰り上げ返済」などで期間を短くすることはできるので、長めに組んでおいた方が調整はしやすいでしょう。

繰り上げ返済のメリットとデメリットは?

繰り上げ返済は元金を早期に減らして将来的に発生する利息を減少させるので、総返済金額を大幅に減らせる可能性があります。

一方で、住宅ローン減税などの税制優遇措置は、借り入れ残高に基づいて算出されるので、繰り上げ返済で残高が減ると控除額も比例して減少します。繰り上げ返済を行う時は、住宅ローン減税の期間が終わってから行うと良いでしょう。

頭金なしでフルローンやオーバーローンを利用する時の具体的な注意点は?

フルローンやオーバーローンは金融機関の審査が厳しく、金利が高めに設定されていることがあります。頭金を入れた場合との金利差を十分考慮して検討しましょう。

頭金なしでローンを借りるというと手元に資金がない人が利用するイメージがあるかもしれませんが、どちらかというと安定した収入があり住宅ローン控除を最大限活用したい人が、ライフプランと返済計画をきちんと検討したうえで利用するのに向いています。

頭金を多く用意することにはどのようなメリットがありますか?

頭金を多く用意できれば、住宅ローンの審査に通りやすくなり、金利の優遇を受けられる場合があります。

また、借り入れ金額自体を減らせるため、結果的に総返済金額も少なくすることができるでしょう。

自己資金での支払いが必要なものは他に何があるの?

諸費用の支払いが必要です。代表的なものとしては「仲介手数料」「住宅ローン手数料」「登記費用」「各種保険料」などになります。

詳細は別の記事で解説していますので、あわせてご確認ください。

頭金を親などから贈与してもらう場合、注意するべき点は?

親などから頭金を贈与してもらう場合、金額によっては贈与税が発生する可能性があります。

しかし「住宅取得資金贈与の非課税制度」を利用すれば、要件を満たすことで一定金額まで贈与税が非課税になりますので、ぜひ有効に活用しましょう。

父母や祖父母などの直系尊属から住宅取得等資金の贈与を受けた場合、一定の要件を満たすことで、省エネ等住宅の場合最大1,000万円、その他の住宅の場合500万円まで贈与税が非課税になる制度です。住宅取得者の初期負担を軽減し、良質な住宅ストックの形成と居住水準の向上を図ることを目的としています。

- 省エネ等住宅とは?

-

省エネルギー性能、耐震性能、バリアフリー性能のいずれかが定められた基準を満たしている住宅で、証明のために住宅性能証明書などの書類が必要です。

下記の記事で、要件の詳細や贈与を受ける際の注意点を解説しています。ぜひ、あわせてご覧ください。

結局、頭金はいくら用意するのが良いの?

頭金の相場としては、理想は住宅の購入価格の20%、実情としては10%前後の人が多い、という状況です。

現在では、頭金を用意しなくても住宅ローンを借りることは可能です。ですが、月々のローン返済が負担になる可能性もあるので、できるだけ頭金は用意しておいた方が安全でしょう。 たとえ頭金として使わなくても、費用を用意しておけば、諸費用や当面の生活費、引っ越し費用など、現金での支払いが必要な際に活用できます。

金利の傾向次第では早く借りて家を購入した方がお得になる場合もあるので、自己資金をためるのに時間がかかる場合は無理をせず、柔軟に対応すると良いでしょう。

イエココロのWEBサイト「自慢の注文住宅集めました。」では、群馬・栃木・宮城・山形を中心とした工務店情報やモデルハウス情報のほか、多数の「建築実例」を紹介しています。お近くにお住まいの方は、ぜひチェックしてください。